久しぶりに普通の記事での更新。ちょっと前にこのような記事を拝読しまして。

取り上げて頂きありがとうございます。そして読んでしばらくして思ったのは、「そういえばレンタルCDに関するマクロなデータってないから、意外とこの業界の現状って共有されてないんじゃないか」ということ。そこで色々探したんだけどまとまった形では本の形でもWebの形でもまとまっていないことはわかった。ないならDIY(Do It Yourself)するしかないんじゃないかな、ということで、一般に公表されていることをまとめた資料としてどうにか形となるようなサマリーを作成してみた次第。まあ少しは役に立つだろうということで。しかしサマリーっていうには長すぎるなこれ(結論は一番下に3行くらいでまとめてはあります)。

●止まらない店舗数の減少と大手2社の寡占と殴り合い(のようなもの)

まずはざっくりとしたデータとして、日本レコード協会が10月10日に発表した「CDレンタル店調査結果」を見てみることにする。そもそもこのデータを見たこともこの記事を書くきっかけの一つだったんだけど、そこからデータを集めるのが意外と難航したり他のことやってたりしたのはお察しください。

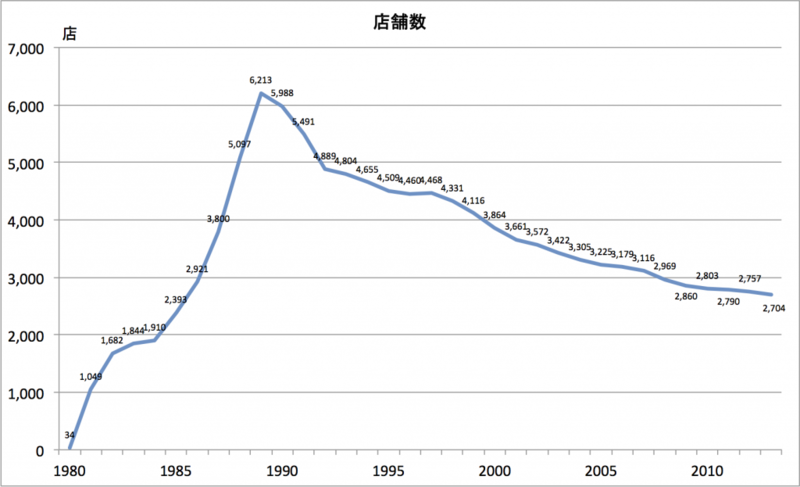

まずは店舗数。

これは1989年をピークにきれいに減少の一途をたどり続けている。CDが超売れ続けていた1990年代にも、その後CD販売が低迷し始めた2000年代初頭にも、だ。「レンタルで充分」なんてのはCD買わない派の言い訳として聞かれる言葉だけど、それ以前の問題なところもある(店舗数だけではないのはわかってるのでその辺は後半に)。ところでCDレンタル店というのはわりと非合法的というか勝手商売的に始まったビジネスで、著作権法に貸与権がないことの隙を突いた物だったのだ。そのため著作権者からの訴訟などを経て著作権法は改訂されて貸与権が正式に認められることにより貸しレコード業は合法化されることとなる訳だけど、それに加えて新譜販売との兼ね合いなどもあって、発売から一定期間はレンタル禁止期間を設けるというところで最終着地したのがこの1989年な訳だ(因みに禁止ルールは邦楽アルバムは3週間、洋楽は1年間)。しかしこの禁止期間があっては商売あがったりだということで小規模なところから店をたたみ始めた、というのがまず最初の原因。2000年代の減少については、TSUTAYAとGEOの仕掛けている価格攻勢による物でとにかくレンタルCDビジネスが(というかレンタル業全般が)薄利多売の体力勝負ビジネスになってしまっていることによるものだろう。その辺は後述。

ところで、TSUTAYAとGEOの、CDレンタル業に占める割合ってどれくらいなのだろうと思って調べてみたが、どうにもデータが見つからない。特にCCCは2年前から非上場になってしまったため、全体の店舗数の推移すらない。なのでとりあえず現状確認だけしておくことに。それぞれの会社の「店舗検索」のページで検索条件「CDレンタル」のみチェックを入れて検索をかける。そうすると各チェーンのCDレンタル取扱件数が出てくる(数値は10月31日のもの)。

TSUTAYA:1379店舗 GEO:759店舗

というわけでちょっと母数の集計時点がずれて嫌な感じなんだけどまあ誤差だろうということで計算すると、CDレンタル業界における大手2社の占有率は約79%ということになる。めちゃ高いですね。

また、CDレンタル店はDVDレンタル業をほぼ100%兼ねている。ただし逆は必ずしもそうでもないんだけどそこにはチェーンにより色の違いが出ている。TSUTAYAのDVDレンタル取扱店舗数は1385店、一方のGEOは1192店。GEOのレンタル取扱店舗の1/3強はCDレンタルを扱ってない。まあ理由はそれぞれありそうだけど「儲からない」に集約されそうだ。そもそも他のレンタルとの兼業をしないとCDレンタルという商売自体既に単独で立ち行かなくなっている商売、と見るのが自然だろう。

さてその兼業の状況として一つの目安となるのが店のフロア割。それもこの日本レコード協会のデータがある。

2007年以降はサンプル調査なので多少出っ張ってる年がある(というか毎年店舗数減ってんのになんでサンプル調査に切り替えてるんだよ)のを除くと、基本的にレンタル店舗は基本的に大規模化が進んでおり、その中でCDレンタルのフロアが占める割合は9%程度とほぼ一定の割合を維持している。1%未満の話をすると2007年くらいまでは減少を続けてその後もち直してたりはするんだけど、保有在庫量が増えたためとそもそもの店舗面積が大きいところが残ってきたところが大きいから、ということが考えられる。まあ店舗面積がないと在庫は抱えておけないんだけど。さて、ではなぜ大店舗かが進んでるのかという話になったところで、近年の大手2社による「安売り競争」の話になる。

実は、TSUTAYAやGEOのレンタル価格って全国共通というわけではない。しかし、全国広く行われているのが「アルバムを○枚借りると1000円(競争が激しいところは800円だとかもある)」というやつだ。1枚だと300円前後なのに、3枚くらいから逆転するのでそりゃあ大半の人が5枚借りてくよね。因みに僕の家の周りは5枚で1000円です。これが標準価格なのかな?ところでこの制度やってないとこの人とかいたら教えてほしいところです。

さて、これは「2枚で700円くらいよりも5枚で1000円の方が得だから余分に3枚在庫から借りさせる」手法。経済学でいうところの限界費用という考え方がベースにあって、要は追加でサービスを提供するためにかかる費用がすごく安いので出来るだけ在庫を有効活用させようという話(他の例で言うと野球の一部球団で導入された19時以降入場割引チケットとかが限界費用の低いサービス。席は浮かせておくよりは叩き売った方が幾分かマシ)。そして、この仕組みを効果的に回すのに必要なのが豊富な在庫、というわけで年々大規模店舗化が進んでいるしそれなりの在庫を揃えておかないと客足を維持できないのではないかと考えられる。そう考えると、小娘のつれづれさんのところで言ってた「やたらあるオムニバス」というのはすごく納得のいく話である。都会もしくはその近郊なら「あ、これも名前くらいは聞いたことあるし借りとこう」位になるようなアーティストも情報がリーチ出来ていない地方ではそもそも浮かんでこないとなってくると、3・4・5枚目の選択に悩むケースが相対的に発生しやすくなる可能性はある(随分失礼な話ではあるが)。その隙間を狙ったものだと推測するとわりと腑に落ちるところがある。ある種のお店の親切心というやつだ。

ちなみに、その一つの裏付けとして、CDレンタル店の在庫の推移をグラフ化したのがこちら(レコード協会Webサイトより)。

毎年たくさんの新譜が出るのでカタログ数が増えるのは当たり前なんだけど、市中にあるレンタルCDの総数は、総店舗数は減っているにもかかわらず増え続けている。たくさんの在庫を抱えることでお出迎えしてまとまった数ずつ借りさせる、というのが今の大手レンタルチェーンの基本的な戦略な訳だ。それで実際儲かっているのだろうか…という疑問も出てきたところで、次はレンタルCDの著作権報酬とコスト構造の話。

●レンタルCDの著作権報酬とコスト構造の話

個人的にはようやく本題に入れる。まず最初にお話しておくと、レンタルCDには著作権における貸与権による収益が著作者に還元されるスキームがあるので、作詞者作曲者・演奏者・レコード会社のそれぞれにお金が返ってくるようになっている。なので、レンタルはアーティストにお金が入らない、というわけではない。まあ買った方が入る額は大きいはずだけどね。

さて、その貸与権による収益の配分だけど、こんな感じになっている(リンク先:芸団協・実演家著作隣接権センターWebサイト)。

表にまとめるとこんな感じ。

| 支払先 | 使用料 | 支払方法 | 支払金額 |

| 作詞・作曲家 | 申告した収入に基づく月額使用料 (2011年までは貸与回数ベース) | JASRACに直接支払う。 | 基本料金90,000円 + CDレンタルで得られた収入の2.5% |

| レコードメーカー | サーチャージ使用料 | 商品仕入に応じて、商品代金とともに代行店より請求がなされ、代行店を経由して日本レコード協会に支払われる。 |

|

| アーティスト・実演家 | 月額固定使用料 | 組合費等とともにCDV-JAPANより請求がなされ、CDV-JAPANを通じて、CPRAに支払われる。 | 58,170円 |

| サーチャージ使用料 | 商品仕入に応じて、商品代金とともに代行店より請求がなされ、代行店及びCDV-JAPANを経由してCPRAに支払われる。 | 仕入れた商品代の10%〜6%(仕入価格に応じて変動する。例により洋盤は邦盤の8%くらい) |

資料が点在していたんだけどだいたいこんなところで、基本的にレンタル店が商品を仕入れる(因みにレンタルCDには定められたレンタル専用CD専門の取扱業者があって、ここからしか仕入れられない。)時に上乗せして支払われる金額と、月額固定料+収入の一定分みたいな感じになっている。んで、ここからそれぞれの権利団体によって配分される。因みにJASRACに支払われる月額使用料についてはよく見てもわかるようにどの作品が何回レンタルされているかを申告するようになっていないので、かなりどんぶり勘定で作詞・作曲家に支払われるようになっているという。この点についてはアジカンの後藤さんなどが疑問を表明していたし、POSで捕捉できるようになっているこのご時世にちょっと前時代的だなというところはあると思う。あと、サーチャージ利用料の前提として、レンタルCD専用のCDは通常のCDより値段が高いと言われている。詳細はよくわからないけど。

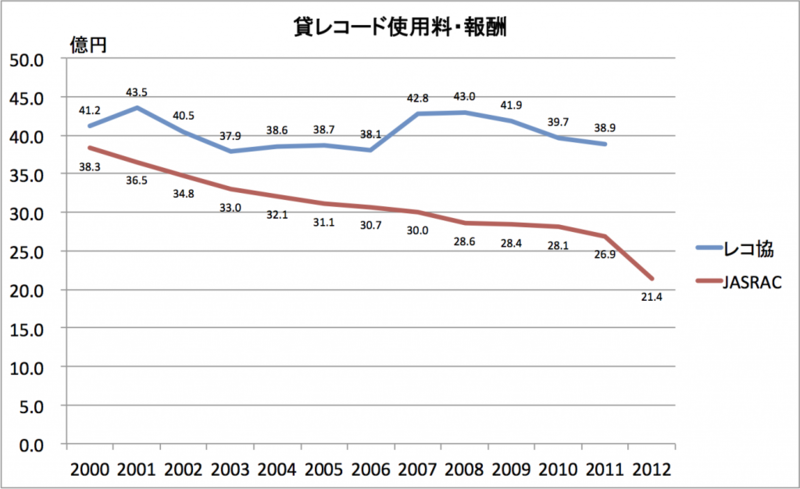

さて、これらの貸与権報酬のうち、JASRACと日本レコード協会が受けとったものについてはそれぞれのWebサイトで開示されている(レコード協会のはいつもの年次資料で、JASRACのは毎年の定例会見の資料から拾った)。グラフ化してみると次の通り(レコード協会の2012年度データは単純にまだ出てないだけ)。

JASRACの2012年度受取金額が激減しているのは、表にも書いたけど貸与回数に応じた定額方式から現行の営業収入の一定割合を徴収する方式に変わったため、利用者から前払いされていた使用料の一部を一旦返金し、変更料の規定に基づいて算定した使用量を改めて2013年度に請求することにしたためとのこと。なのでおそらく、2012年度と2013年度を足して2で割ると調整された感じになるのではないかと予想される。まだわかんないけど(レコ協幹部が10月くらいに「違法ダウンロード刑事罰化効果でレンタルが増えてる」みたいなこと言ってたし)。ただ、レンタル用CDの出荷金額ベースになるレコード協会の報酬受取金額(CDVJ→CPRAの金額も同じ傾向でしょう)がでこぼこしているのに対し、CDレンタルされた度合いに応じて変動するJASRACが受け取っている貸与権収入は観測可能な2000年からこれまでの間、一貫して減少しているのが現状であり、たくさんの在庫を揃えてまとめ借りしてもらっているにも関わらずCDレンタルが利用されている回数というのは減少の一途を辿っている。CD買わなくなった人がレンタルに流れてるみたいなことがあるかというとそうでもなく、実際CDはレンタルもされなくなってきているわけだ。(まあ2011年までの利用回数算定制度は借りたメディアにより異なる係数をかけていたので微妙に正確ではないけど。それも踏まえて2012年に制度改定したはずなのに、そのときIT技術を駆使して正確なレンタル数を取る方向に行かなかったのは小規模店への配慮とJASRAC自身の設備投資負担を考慮したんだと思う。すごく日本的な組織の特徴だよな……)

一方でレンタル店側としては売り上げの一定割合を著作権料として支払わなくてはいけないし、普通より高額なレンタル用CDの原価を回収しなくてはいけない。そこに家賃人件費光熱費といった固定費の支払いもある。というわけで来た客にはある程度まとめ借りしてもらったり他にもDVDや漫画のようなものも一緒にレンタルしたりしてもらったりしないと立ちゆかない、というわけだ。その上で利用され頻度がじりじり減っている、緩やかに衰退しているビジネスな訳だ(まあ1989年の時点で終わってたんだよ、といわれたら元も子もないわけだけど)。

因みに売上高のデータがないじゃないかという話になるんだけど、CCCは数年前から非上場、GEOはそこまで細かいセグメントでの売上高を公表していない(まあそもそもCCCも上場時に公表してはいなかったけど)。またレンタル単価が変わったりしている中でどれくらい使われてるかを量るのはどちらかというと貸与権報酬ベースの方が量りやすかったためという事情もある。

CDレンタルの成り立ち自体は当時のレコード会社の多くが家電会社の傘下にあったことによる御都合主義的なところがあって(そもそも日本くらいしかこういう制度はない)、使いながらも納得の行ってないところはあるし、日本のCD販売価格が高い一つの理由でもある。じゃあレンタルなくせばCDは安くなるのかと聞かれたら多分長期的にはそうなるかもしれないけど、レンタルCD店はまとまった数を買ってくれる大顧客だから市場に与える影響は結構なものだろう。それにCDの価格が下がることで購入者が増えるプラスとレンタルなくなることで音楽全く効かなくなる人が出てくるマイナスとを天秤に掛けるとマイナスの方がほぼ間違いなく大きいだろう。もうレンタルはなくせないものになってしまっている。

長々と書いてきたけど、言いたいことはだいたい下記のように要約される。

- 店舗数・利用回数は長期的に減少し続けており、「CDが買われなくなってレンタルにシフトした」ということは、少なくとも目立つ規模では起きてはいない。というか基本的には衰退産業。

- その結果として起きているのは、安売りに見せかけた「まとめ借りさせて客単価を上げる」戦略。

- CD販売の値段高止まりの一員にもなっているが、CDの流通量を下支えしていたり音楽を安く聴くインフラになっていたりで簡単にはなくせない程の規模になってしまっている

これまで他の記事で挙げてきたいろんな調査やデータからも示される通り、聴く形態に関わらず音楽メディアに触れる機会が減少してて、さあどうしますかといういつもの話。「音楽」をマーケティングしなかったツケですね。配信やサブスクリプション・フリーミアム聴き放題サービスにも期待するところはあるけど、これもまずは都会でのレンタルとか販売の置き換えからのスタートになると思われるのでインフラ的な役割にはまだ先は長そうだなあと思ったり。

まあリスナーができることなんて自分が好きなものを自分の周りの人やこういう場で薦めることくらいだよ。てなわけで引き続き今週の亀田音楽専門学校のケーススタディという名の僕の好きな曲紹介を書こうと思います。笑

2013.11.16追記